住宅ローンの利息の考え方。元利均等返済、元金均等返済、特にフラット35は必ず出題されるといってもよいほどの頻度で出題される。ゴロ合わせを使って数字を暗記してください。元利均等返済は、利の「り」の字の雰囲気で覚えておくと覚えやすいかもしれません。

住宅の資金計画(住宅ローン)

- 固定金利型

- 変動金利型

- 固定金利選択型(はじめは固定金利、その後、変動金利かを選択できる)

※固定金利選択型は固定金利期間が長いほど、固定金利期間の金利が高い

- 住宅ローンの返済方法

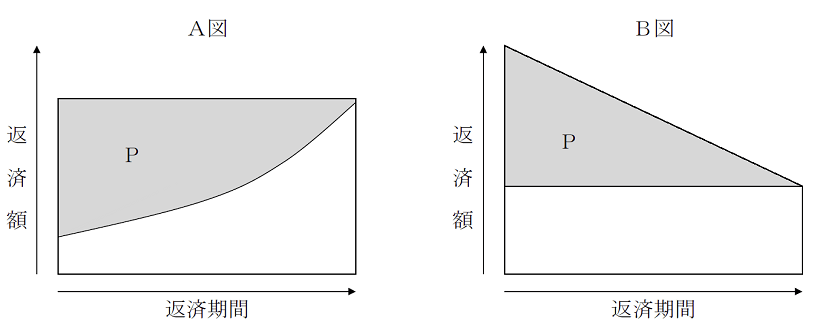

- 元利均等返済 A図 毎回の返済額が一定の返済方法(当初は利息が多くを占め、元金残高の占める割合が低い)

- 元金均等返済 B図 元金部分が一定の返済方法(元金分残高が減ってゆくため利息も減ってゆき、返済額も減ってゆく)

-

元利均等返済は、例えば1年目が92万円と8万円の利息の計100万、2年目が93万円と7万円の計100万という返済額が一定の方式。対して、元金均等返済は1年目が100万円と10万円、2年目が100万円と9万円(元金が減った分、利息が減っている)といった返済方式になる。下図において、Pは利息部分を表します。

- 返済期間が同一の場合、元金均等返済(B図)のほうが返済総額は少ない

- 住宅ローンの種類

- 財形住宅融資 財形貯蓄を行っている場合、90%以内の融資を受けることができる固定金利の公的ローン

- 1年以上継続して積立、50万円以上で、貯蓄残高の10倍以内(最高4000万)

- フラット35

-

「8000万まで年収フラット35、90超えたら高くなる」とゴロ合わせで暗記するとよい。フラットとは平坦を意味する。8000万円まで融資され、金利が平坦に最長35年、年収35%、融資割合が90%以上であると高金利になるということ。

- 民間金融機関と住宅金融支援機構が連携して提供する長期固定金利型民間住宅ローン

-

| 申込者 |

70歳未満(申し込み時点)

年収に対する返済額が35%以下

年収400万円未満では30%以下

|

| 対象 |

購入価格1億円以下

床面積70㎡以上(マンションは30㎡)

中古住宅も対象

|

| 額 |

100万円以上8000万円以下

※上記範囲内であれば100%全額融資可能であるが90%超で高い金利になる

|

| 金利 |

固定金利

返済期間は最長35年

|

| その他 |

保証人不要

保証料不要

繰り上げ返済手数料無料

|

- 住宅ローンの繰上返済

- 返済期間短縮型 毎回の返済額を替えずに返済期間を短縮

- 返済額軽減型 返済期間を替えずに、毎回の返済額を減らす

厳選過去問&予想問題

以下は関連する正誤問題です。問題文をタップ(クリック)すると解答解説が表示されます。

民間の金融機関が取り扱う変動金利型の住宅ローンでは、一般に、借入金利は半年ごとに、返済額は5年ごとに見直される。

(正)設問の通り正しい。変動といっても返済時ごとに常に変動するわけではなく、金利について年2回、返済額の見直しが5年に1度となる。[変動金利型住宅ローン]

下図は、住宅ローンの返済方法をイメージ図で表したものであるが、A図は「元利均等返済方式」を、B図は「元金均等返済方式」を、両図のPの部分は「利息部分」をそれぞれ示している。

(正)元利均等返済は、毎回の返済額が一定の返済方法であり、当初は利息が多くを占める。対して、元金均等返済は元金部分が一定の返済方法であり、毎回、元金文残高が減るため利息も減り、返済額も減ることとなる。返済期間が同一の場合であれば、返済総額は元金均等返済のほうが少なくなる。欠点は図表でわかるとおり、当初の返済額が多いこと。[元利均等返済方式]

住宅ローンの返済方法において元利均等返済方式と元金均等返済方式を比較した場合、返済期間や金利などの他の条件が同一であれば、通常、利息を含めた総返済金額が多いのは、元金均等返済方式である。

(誤)誤り。元金均等返済方式は、条件が同一であれば、通常は総返済金額が少なくなる。[元金均等返済方式]1

長期固定金利住宅ローンのフラット35(買取型)の借入金利は、「融資実行」時点の金利が適用される。

(正)設問の通り正しい。融資実行時点の金利が固定される。融資実行時点より返済期間中に金利が下がるった場合は、高い金利で返済することとなる。[フラット35]

長期固定金利住宅ローンのフラット35(買取型)を利用するためには、購入する住宅が中古マンションである場合に限り、住宅金融支援機構が定める技術基準に適合していることを示す適合証明書を取得する必要がある。

(誤)中古に限らず、新築も適合証明書を取得する必要がある。[フラット35]

フラット35(買取型)において、融資率(フラット35の借入額÷住宅の建設費または購入価額)が「8割」を超える場合は、融資率が「8割」以下の場合と比較して、取扱金融機関では、通常、借入額全体の金利が高く設定されている。

(誤)9割を超える場合、金利が高く設定される。[フラット35]

長期固定金利住宅ローンのフラット35(買取型)の借入金利は、「融資実行」時点の金利が適用される。

(正)設問の通り正しい。[フラット35]

住宅ローンのフラット35(買取型)において、一部繰上返済を行う場合、返済金額は「100万円」以上から可能で、その際の繰上返済手数料は「必要」である。

(誤)100万円以上であることは正しいが、手数料は無料。[フラット35]

長期固定金利住宅ローンのフラット35(買取型)の融資金額は、100万円以上8,000万円以下で、建設費または購入価額(非住宅部分に関するものを除く)以内とされている。

(正)設問の通り正しい。フラット35とは民間金融機関と住宅金融支援機構が連携して提供する長期固定金利型民間住宅ローンであり、本問のほか、70歳未満であること、購入価格1億円以下等の条件がある。保証人、保証料は不要で繰り上げ返済手数料も無料。[フラット35]

フラット35(買取型)において、融資率(フラット35の借入額÷住宅の建設費または購入価額)が「90%」を超える場合は、融資率が「90%」以下の場合と比較して、通常、借入額全体の金利が高く設定されている。

(正)フラット35の融資額は100万円以上、8,000万円以下であり、100%まで融資されるが、90%を超える場合は、金利が高く設定されることとなる。[フラット35]

住宅ローンのフラット35(買取型)の融資金額は、100万円以上「5,000万円」以下で、建設費または購入価額(非住宅部分に関するものを除く)以内とされている。

(誤)100万円以上8,000万円以下であるから、誤り。[フラット35]

フラット35(買取型)の融資金額は、100万円以上「5,000万円」以下で、建設費または購入価額(非住宅部分に関するものを除く)以内とされている。

(誤)8,000万円以下となるから誤り。[フラット35]

住宅ローンの一部繰上げ返済を行う際に「期間短縮型」を選択した場合、一般に、繰上げ返済後の毎回の返済額は増額となるが、残りの返済期間は短くなる。

(誤)繰上げ返済(通常の返済以外に、返済をすること)の方法には、返済期間短縮型と、返済額軽減型がある。例えば残り21回のローン(月10万円)について10万円の返済とは別に100万円を返済した場合、返済期間短縮型では10ヵ月返済期間が短縮する(10回10万円)こととなり、返済額軽減型では返済期間が変わらないが返済額が5万円に減額される(20回5万円)。[住宅ローンの繰上げ返済]

< 教育の資金計画 | FP試験 | 労働保険 >